在微信支付與支付寶兩大巨頭構筑的龐大生態體系下,中國的第三方支付市場呈現出高度集中的“雙寡頭”格局。對于眾多在新三板掛牌的第三方支付公司而言,生存空間被不斷擠壓,傳統支付通道業務利潤稀薄,同質化競爭激烈。陰影之中亦存機遇,關鍵在于找準差異化定位,開辟新的增長路徑。

一、 直面現實:新三板支付公司的困境與挑戰

- 市場份額的絕對劣勢:微信與支付寶憑借其龐大的用戶基數、豐富的場景覆蓋和強大的資本實力,占據了移動支付市場超過90%的份額。新三板公司普遍規模較小,在C端(消費者端)市場幾乎難以正面競爭。

- 盈利模式單一:許多公司收入嚴重依賴支付手續費,費率透明且競爭激烈,利潤空間持續收窄。

- 合規成本高昂:隨著監管日趨嚴格,反洗錢、備付金管理、數據安全等方面的合規投入不斷加大,對中小型支付機構構成沉重負擔。

- 技術迭代壓力:巨頭在技術創新上投入巨大,不斷推出刷臉支付、IoT支付等新體驗,中小公司在研發資源上相形見絀。

二、 破局之道:深耕垂直領域與提供深度價值

在通用支付領域難以抗衡巨頭的情況下,新三板支付公司必須放棄“大而全”的幻想,轉向“小而美”、“專而精”的戰略。

- 聚焦垂直行業解決方案:

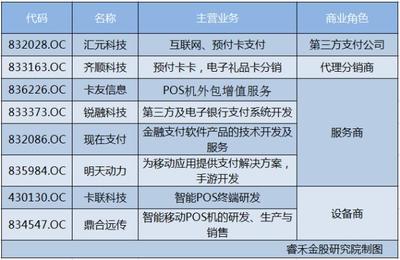

- B端(企業端)深耕:放棄與巨頭爭奪C端流量,轉而深入理解特定行業(如跨境電商、物流、教育、醫療、批發零售、產業鏈金融等)的支付結算痛點,提供定制化的“支付+”解決方案。例如,為跨境電商企業整合跨境收付款、外匯管理、報關數據對接等服務。

- SaaS化賦能:將支付能力打包成標準化的API或SDK,與各行各業的SaaS服務商、ERP廠商深度合作,成為其“內嵌”的支付模塊,間接觸達海量中小企業客戶。

- 拓展軟件外包與技術服務:

- 能力輸出:許多支付公司在長期的系統開發和運維中,積累了扎實的金融科技能力,包括系統架構、風控引擎、對賬清結算、大數據處理等。這恰恰是許多傳統行業、中小金融機構甚至部分大型機構在數字化轉型中所急需的。

- 轉型為技術解決方案提供商:可以將自身定位從“支付服務商”升級為“金融科技解決方案提供商”,承接銀行、持牌消費金融公司、保險公司等機構的軟件開發、系統集成、技術運維等外包項目。這不僅開辟了新的收入來源,也降低了單一支付業務的風險。

- 案例實踐:例如,某新三板支付公司可為地方商業銀行開發手機銀行App中的支付模塊、搭建線上商城支付體系,或為大型集團企業搭建內部資金歸集與結算平臺。

- 探索創新業務與聯合運營:

- 數字人民幣機遇:積極參與數字人民幣的試點與生態建設,為商戶提供數字人民幣的受理和解決方案,搶占新支付技術帶來的早期紅利。

- “支付+營銷”/“支付+金融”:在支付基礎上,為商戶提供會員管理、精準營銷、供應鏈金融、信用分期等增值服務,提升客戶粘性和ARPU值(每用戶平均收入)。

- 與巨頭互補合作:在部分巨頭覆蓋不足或不愿深度介入的復雜B端場景,可以作為其服務商的角色,共同開拓市場,實現共生。

三、 軟件外包服務:從成本中心到價值引擎

將“軟件外包服務”作為戰略方向之一,并非簡單的業務補充,而是一次深刻的轉型。

- 優勢轉化:支付公司對交易安全、實時性、穩定性、合規性有著深刻理解和實踐經驗,這是普通軟件外包公司不具備的專業壁壘。

- 商業模式升級:從賺取交易流水的手續費,轉向賺取項目開發費、技術服務費和持續運維費,收入結構更穩定,利潤率可能更高。

- 構建新生態:通過技術服務與更多行業客戶建立深度連接,未來可能衍生出更多數據服務、咨詢服務的可能性。

###

在微信支付寶的陰影下,新三板第三方支付公司的出路不在于仰攻,而在于側翼突圍與向下深挖。放棄對流量平臺的幻想,轉而成為特定行業的“支付專家”和“技術伙伴”,將自身在支付領域錘煉出的技術能力,通過軟件外包和技術服務的形式進行產品化輸出,是可行的轉型路徑。這條路要求公司具備更強的行業洞察力、定制化開發能力和服務精神,雖挑戰重重,卻也是從紅海駛向藍海、建立自身核心護城河的關鍵所在。能夠存活并發展的,未必是最大的支付公司,但一定是某個領域里最懂行業、最能創造價值的科技公司。